안녕하세요 ~ 저축도우미 시나브로입니다.

저축보험에 대해서 들어보셨나요?

일반적으로 저축보험은

저축과 보험이 합쳐진 상품으로써

저축의 기능도 하면서 보험의 기능도

하는 일종의 하이브리드 상품이라고

볼 수 있습니다.

하지만 저축보험에 대해서 잘 모르고

적금보다 좋다라고 주위에서 들려주는

얘기만 듣고 쉽게 가입하는 경우가 많은데요

저 역시 과거에 저축보험에 가입해서

손해아닌 손해를 본 경우라서 이 글을

읽는 분들은 저와 같은 실수를 하지 않기를

바라는 마음에 이 포스팅을 올려봅니다.

(이 글은 어디까지나 제 개인 의견이기때문에

저축보험이 더 좋다라고 생각하시는분과

논쟁은 정중히 사양하겠습니다.)

저축보험과 정기적금을 비교했을 때 장점

1. 10년 납입했을 경우 비과세 혜택을 볼 수 있다.

(이것역시 정기적금을 2금융권 통합 3,000만원

세금우대를 이용한다면 장점이라고 할 수

없는 경우도 있습니다.)

2. 강제저축의 효과를 볼 수 있다.

10년 만기 상품이라고 가정했을 경우 중도

해지시 손해가 너무 크기때문에 울며 겨자

먹기로 강제저축이 가능합니다.

제가 생각하는 저축보험이 정기적금보다 더

좋은 장점은 이 두가지입니다.

그 외에는 모두 정기적금이 저축보험보다

더 좋다고 생각합니다.

그럼 실제로 만기이자를 계산해서 제가 왜

그렇게 생각하는지 확인해보시기 바랍니다.

대형 생명보험사의 인터넷저축보험을

만기이자를 먼저 계산해보았습니다.

10만원씩 10년납입하여 만기해지하게된다면

공시이율 2.56% 적용하여 만기이자를

12,995,710원을 환급받을 수 있습니다.

10년납 만기라서 비과세를 적용받아도

1300만원이 조금 못 미치는 금액입니다.

그런데 10만원씩 1년 2.5% 정기적금에

10년동안 가입한다고 가정하면

만기이자는 얼마나 될까요?

저축보험보다 많을까요? 적을까요?

1년 2.5% 만기이자를 다음

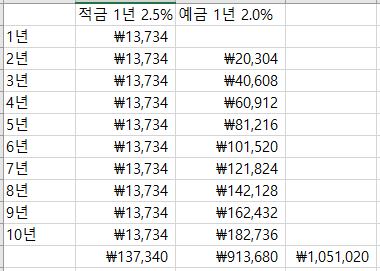

이자계산기로 계산해보면

이자과세(15.4%) 후 13,748원을

받을 수 있습니다.

매년 반복하여 10년동안 불입한다면

정기적금 만기이자는

137,340원의 이자를 받을 수 있습니다.

여기에 1년 만기되면 120만원의 원금이

남게되겠죠? 이 원금을 다시

1년 2.0% 예금으로 가입한다면

20,304원의 만기이자를

받을 수 있습니다.

적금만기시마다 예금으로 전환하여

9년동안 같은 이율로 계속 운용한다고

가정해서 계산해본다면

만기이자 총 합이 약 913,680원을

받을 수 있습니다.

(20,304 * 1 + 20,304 * 2 + 20,304 * 3...)

이 두가지를 더해보면 총 이자수익은

1,051,020원을 받을 수 있습니다.

정기적금은 일반과세로 계산하고

저축보험은 비과세로 계산을 했음에도

불구하고 정기적금이 더 많은 이자를

얻을 수 있습니다.

또 한가지 저축보험은 중도해지시에

원금도 돌려받지 못하는 상황이 생길수도

있지만 정기적금은 최소 원금보장에 1년마다

재가입이기때문에 그전해까지의 이자는

고스란히 유지할 수 있는 큰 장점이

있습니다. 즉 현재 가계 상황에 따라서

유연하게 대처할 수 있는 리스크가 적은

방법입니다.

그래서 저축보험은 정말 적금 만기만되면

만기된 돈을 금방 다 써버려서 문제가 된다

이런분들만 살짝 고려해보시고

대부분의 분들은 정기적금이나 정기예금

으로 자금을 운용하시면 좋을 것 같습니다.

짧진 않지만 결혼도하고 아이도 낳고

살다보니깐 중간중간 목돈이 필요한

경우가 아주 많습니다.

결혼식이나 집을 장만해야 할때는 자신이

갖고 있는 자산의 대부분이 필요할때도

있을텐데요 이때 많은 금액이 저축보험에

묶여있다면 그것 참 곤란한 일이 아닐까요?

그래서 저축보험보다는 정기적금 + 정기예금

두가지방식을 혼합하여 목돈을 모으시는게

더 적절한 방법일 것 같습니다.

저축보험도 강제저축이라는 장점도 있긴

하지만 대부분의 사람들에게는 해당되지

않는 특수한 경우라고 할 수 있습니다.

아 그리고 또하나 저축보험의 단점중 하나는

사업비라는게 있습니다.

모든 보험에는 사업비라고 해서 보험 상품을

운용하는데 들어가는 비용을 미리 내가 낸

보험금에서 차감하고 나머지를 적립해서

운영하기때문에 이 사업비가 비율이 크면

클수록 자신이 얻는 이익이 줄어들 수

있습니다. 저축보험에 가입하려고 고민중인

분이 계시다면 이 사업비 부분을

꼭 확인해보시기 바랍니다.

2020년 1월 넷째주 특판 정기예금 정기적금 및 고금리 상품 공유

안녕하세요 ~ 시나브로입니다.민족 최대의 명절이라고하는설 잘 보내셨는지요?이번주는 좋은 특판 소식없이...

blog.naver.com

이번주 특판 정기예금 정기적금 및 고금리

상품이 궁금하시면 링크참조해주세요~

'재테크' 카테고리의 다른 글

| 삼성 그랑데 AI 체험단 그랑데즈 모집 참여해보세요 (0) | 2020.02.01 |

|---|---|

| 웰뱅 100만 다운로드 기념 웰컴저축은행 웰뱅 로또 이벤트 (0) | 2020.01.31 |

| 2020년 1월 28일 기준 고금리 정기예금 정기적금 특판 이벤트 공유합니다 (0) | 2020.01.29 |

| 비과세종합저축 세금우대 일반과세 차이점을 알고 정기예금 정기적금 가입하시나요? (0) | 2020.01.28 |

| 근로장려금 적금 전북은행 JB행복드림적금 3년 최대 4.65% (0) | 2020.01.27 |